{kind=link}

En un entorno marcado por una volatilidad una incertidumbre económica creciente en los mercados, los inversores se enfrentan a desafíos para proteger y hacer crecer sus carteras. En cuanto al cisne negro siempre amenazante los recientes altibajos en los mercados globales, impulsados por una combinación de factores geopolíticos, cambios en las políticas monetarias y fluctuaciones en los precios de las materias primas, han transformado el panorama financiero en un desafío para cualquier persona. Sin embargo, al problema global al inversor local argentino se le suman los problemas domésticos por lo cual es fundamental adoptar estrategias adaptativas y bien informadas que no solo mitiguen el riesgo, sino que también aprovechen las oportunidades emergentes.

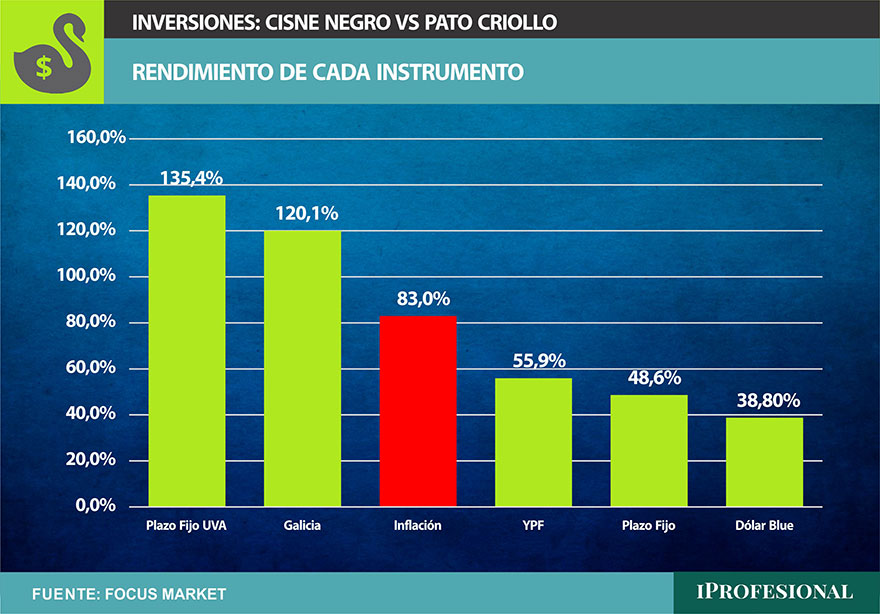

Dentro de las principales y más conocidas colocaciones financieras existentes, ¿cuál fue la que mejor rentabilidad presentó desde comienzo del año?

Haremos el ejercicio con $100.000 de enero a agosto de 2024. El principal dato que debemos tener en cuenta es que, para el periodo, incluyendo al cálculo una inflación del 4% para julio, que es un número que proyectan las principales consultoras, en todo el periodo se registró una variación positiva de los precios de del 83%. Cada instrumento analizado, presenta sus pros y contra.

El argentino utiliza el atesoramiento de dólares como herramienta para ahorrar, pero en los 7 meses observamos que fue quien más perdió contra la inflación, presentando un aumento del 38,8%, muy por debajo de la variación de precios.

Plazo fijo tradicional, UVA y acciones

Si el 2 de enero decidimos colocar los $100.000 en un plazo fijo tradicional, renovándolo cada 30 días, teniendo en cuenta los cambios de tasa que ocurrieron en marzo, abril y mayo. El 2 de agosto, momento que se vence el plazo fijo, retiraría un monto de $148.600. Como la inflación fue mayor al rendimiento del 48,6%, el plazo fijo licuo el capital del inversionista.

Teniendo en cuenta las 2 empresas de mayor volumen de transacción del mercado, que son YPF y Banco Galicia. Si bien, estas empresas están sujetas a volar de mercado, que pueden subir o bajar, YPF tuvo un rendimiento de 55,9% para el periodo mientras que Galicia superó a la inflación, registrando una suba de 120,1% en los 7 meses estudiados.

El plazo fijo UVA, la desventaja de este instrumento es que el plazo mínimo para realizarlo es de 180 días, sin embargo, este activo presentó la mejor performance, con un incremento del 135,4% superando por 52,4% a la inflación.

El plazo fijo UVA es el activo que presentó la mejor performance

Dólar hormiga

A mediados de julio, el Gobierno decidió intervenir en el dólar MEP, con el objetivo de evitar una disparada mayor del dólar libre y los dólares financieros. La polémica de esta decisión de intervenir es que el BCRA pierde reservas, imposibilitando la acumulación para hacer frente a los vencimientos de deuda próximos.

La brecha existente entre dólar libre y el dólar MEP, da lugar a una ganancia prácticamente instantánea, llegando a un máximo del 11,92% el día del 17 de julio, ese mismo día, la venta del dólar blue cotizaba a $1.455 y el dólar MEP $1.300. Un ejemplo de cómo de aprovechar esta brecha es, vender u$s100 a $1.455 obteniendo un total de $145.500, ese mismo monto se introduce en un ALyC y se compra el bono AL30 en pesos, que es el bono más conocido para realizar esta práctica, luego se vende el mismo bono en dólares a un tipo de cambio de $1.300 obteniendo 111,92 dólares. Una ganancia de u$s11,92 en un solo día.

La brecha entre dólar libre y el dólar MEP da lugar a una ganancia instantánea, llegando a un máximo de 11,92% el 17 de julio

El Banco Central interviene en el dólar bolsa, comprando y vendiendo bonos, y así mantiene estable el precio de este tipo de cambio, a un costo de drenaje en sus reservas. Esto damnifica las expectativas de poder afrontar los vencimientos de deuda de los próximos meses, aun cuando el presidente y el ministro de economía de la nación, aclararon que están los dólares para pagar.

Julio fue un mes complicado para las reservas del Central, registrando una caída del 10,84%. Otro tema aparte de esta disminución en las reservas es que complica la salida del cepo. Ergo, parece que sujetar la brecha es muy costoso.

Julio fue un mes complicado para las reservas del BCRA, registrando una caída del 10,84%

Cisne negro

El lunes 5 se observó por segundo día consecutivo una caída mundial de las bolsas, debido a múltiples efectos que ocurrieron en simultáneo.

Por un lado, datos macroeconómicos poco alentadores que se publicaron de la economía norteamericana. Los datos laborales de Estados Unidos, donde el desempleo creció 0,2 punto porcentual en junio y se posicionó en 4,3% en julio. A su vez, el temor de que, a partir de una desaceleración económica, se dé una recesión.

Por otro lado, la tasa de interés de Japón por mucho tiempo era de 0% con una moneda estable, entonces, los inversores globales tomaban deuda en yenes al 0% y utilizaban ese dinero para comprar instrumentos que le generaban rentabilidad. Japón decide subir la tasa, aumentando el costo del financiamiento. La primera reacción fue, que los capitales que se habían endeudado en Japón se desprenden de los activos para comprar yenes, presentando diversos efectos negativos en la economía global, entre ellos, una suba de la tasa a la que estaban endeudados, una suba en el precio del Yen, moneda en la que deben devolver el préstamo, y como los agentes salen a vender masivamente los activos, las acciones presentan disminuciones en sus precios. Cabe recordar que, el índice de la bolsa de Tokio cayó un 12,4%, en lo que es una baja similar a la que sufrió en octubre de 1987, el día más oscuro de la historia financiera de la nación asiática.

Pato criollo

La Argentina no estuvo exenta de la caída mundial en los mercados que se registraron el 5 de agosto. Los mercados emergentes, como argentino, son particularmente vulnerables en este contexto de tasas de interés altas e incertidumbre. Mientras que los bonos locales se hundieron entre un 4% y un 6%, el Riesgo País se ubicó en 1.729 puntos básicos, su nivel más alto desde febrero de este año. Frente a este evento, los capitales van hacia los países que ofrezcan mejores rendimientos y más seguros.

Al día siguiente, los mercados mundiales rebotaron recuperando las pérdidas de los días anteriores. Señalando que fue una caída efímera, sin prologarse.

Invertir en mercados emergentes como el argentino presenta tanto desafíos como oportunidades únicas. La economía de Argentina, con su potencial de crecimiento y recursos naturales abundantes, ofrece un terreno fértil para inversores dispuestos a navegar por sus complejidades. La volatilidad económica y las fluctuaciones políticas son riesgos inherentes, pero una comprensión profunda del contexto local y una estrategia de inversión bien fundamentada pueden mitigar estos desafíos. Hay oportunidades para Argentina.

El pato criollo local se enfrenta al cisne negro global. En este entorno dinámico, los inversores que logren equilibrar la cautela con la audacia podrán encontrar oportunidades valiosas aún en un proceso de transición hacia los equilibrios macroeconómicos que requiere nuestra economía para hacer de los fundamentos hechos que avalen las oportunidades en rendimientos reales de los activos argentinos aún muy por debajo de sus posibilidades tanto en bonos como acciones.